1186 上市公司融资约束KZ、SA、WW、FC指数(2000-2023)

| 数据来源 | 通过上市公司经营指标计算 |

| 时间跨度 | 2000-2023 |

| 区域跨度 | 全国各上市公司 |

| 数据格式 |

数据皮皮侠团队为大家整理了一份2023年8月20日最新更新的我国各上市公司的融资约束KZ\SA\WW\FC指数,供读者进行科研使用。

本数据展示了上市公司融资约束KZ、SA、WW、FC指数数据,四个指标具体测度方法如下:

1. KZ指数

借鉴 Kaplan &Zingales(1997)的思想,参考谭跃和夏芳(2011)和魏志华等(2014)的方法,按以下步骤构建KZ指数:

① 对全样本各个年度按照经营性净现金流/年初总资产 、现金股利/年初总资产

、现金股利/年初总资产 、现金持有/年初总资产

、现金持有/年初总资产 、资产负债率(LEVit)和Tobin’s Q(Qit)。如果

、资产负债率(LEVit)和Tobin’s Q(Qit)。如果 低于中位数,则KZ1取1,否则取0;如果

低于中位数,则KZ1取1,否则取0;如果 低于中位数,则KZ2取1,否则取0;如果

低于中位数,则KZ2取1,否则取0;如果 低于中位数,则KZ3取1,否则取0;如果LEVit高于中位数,则KZ4取1,否则取0;如果Qit高于中位数,则KZ5取1,否则取0。

低于中位数,则KZ3取1,否则取0;如果LEVit高于中位数,则KZ4取1,否则取0;如果Qit高于中位数,则KZ5取1,否则取0。

② 计算KZ指数=KZ1+KZ2+KZ3+KZ4+KZ5

③ 对模型(1)采用排序逻辑回归(OrderedLogistic Regression), 将KZ指数作为因变量进行回归,估计出各变量的回归系数:

运用上述回归模型的估计结果,计算出每一家上市公司每年的融资约束程度的KZ指数,KZ指数越大,意味着上市公司面临的融资约束程度越高。

1. SA指数

借鉴Hadlock&Pierce(2010)以及鞠晓生等(2013)的方法,建立以下公式构建SA指数:

SA=-0.737*Size+0.043*Size2-0.040* Age

其中Size表示企业总资产规模的自然对;Age为企业经营年度=观测年度(当前统计截止日期)-企业成立时间(年度)。

2. WW指数

借鉴Whited和Wu(2006)、况学文(2010)、刘莉亚(2015)等的研究方法,构建WW指数:

WW=-0.091*CF-0.062*DivPos+0.021*Lev-0.044*Size+0.102*ISG-0.035*SG

其中,CF表示现金流与总资产比率=经营活动产生的现金流量净额/总资产;DivPos表示现金股利支付哑变量,当期如果派发现金股利则为1,否则为0;Lev表示长期负债与资产比率;Size表示总资产的自然对数;ISG表示行业平均销售增长率,按照2012证监会行业分类标准,制造业取两位编码其他行业取一位编码;SG表示销售收入增长率。

3. FC指数

参考 Hadlock&Pierce (2009)、况学文等(2010)、张悦玫等(2017)、顾雷雷等(2020)、

陈峻等(2020)建立衡量企业融资约束程度的模型:

其中:

其中,size表示企业资产规模,用总资产的自然对数衡量该指标;lev表示企业财务杠杆率,以资产负债率=总负债/总资产衡量;CashDiv标书公司当年发放的现金股利;MB表示企业市账比=市场价值/账面价值;NWC表示净营运资本=营运资本-货币资金-短期投资;EBIT表示息税前利润;ta表示总资产。

并在建立以上模型的基础上,根据下述步骤构建FC指数:

① 按照年度对公司规模、公司年龄、现金股利支付率三个变量进行标准化处理,并根据标准化后的变量均值对上市公司进行排序(升序),分别以上下三分位点作为融资约束的分界点,确定融资约束虚拟变量OUFC,大于66%分位的上市公司定义为低融资约束组,QUFC=0,小于33%分位的上市公司定义为高融资约束组,QUFC=1。

② 对模型(1)进行Logit 回归,拟合企业每一年度的融资约束发生概率P,并将其定义为融资约束指数FC(取值在0到1之间),FC越大,企业的融资约束问题越严重。

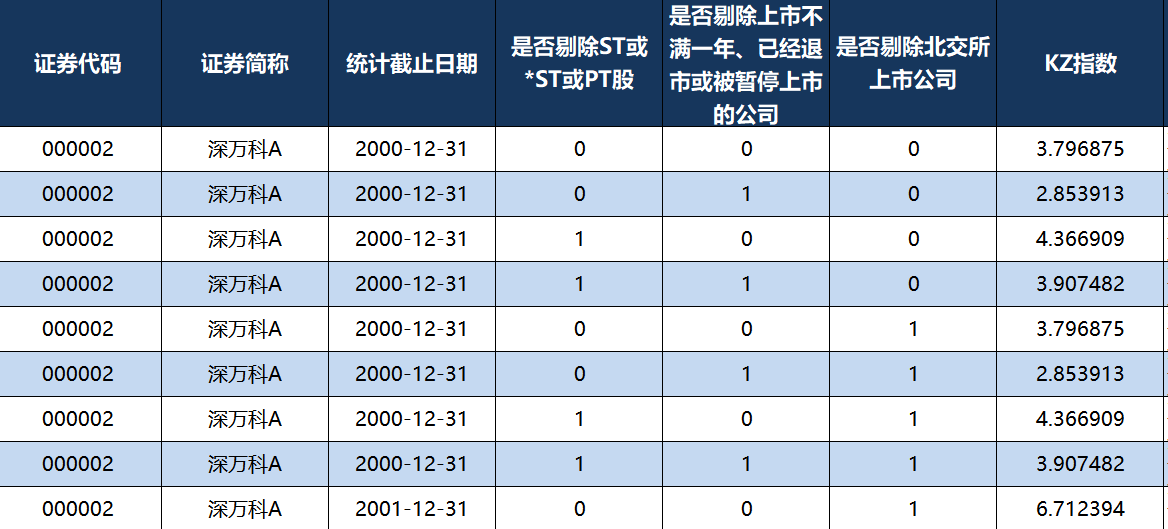

本数据展示了2000-2023年上市公司融资约束KZ指数数据,具体指标展示如下表:

证券代码 | 证券简称 | 统计截止日期 | 是否剔除ST或*ST或PT股 |

是否剔除上市不满一年、已经退市或被暂停上市的公司 | 是否剔除北交所上市公司 | KZ指数 |

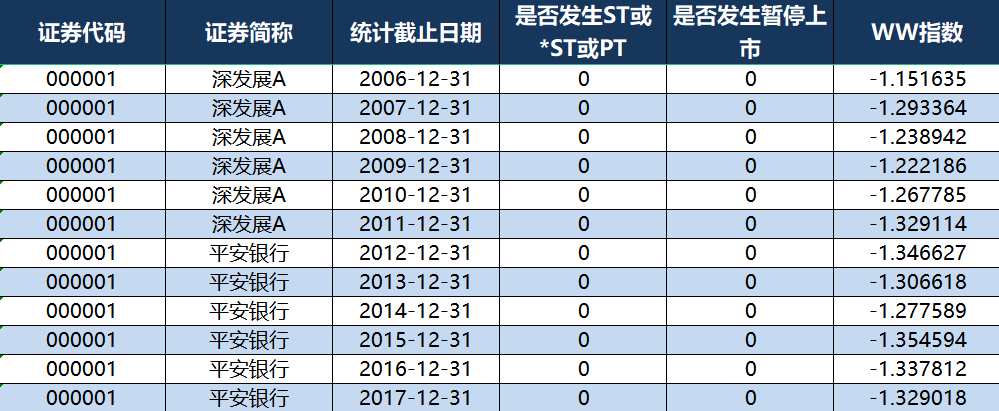

本数据展示了2000-2023年上市公司融资约束SA指数数据,具体指标展示如下表:

证券代码 | 证券简称 | 统计截止日期 |

是否发生ST或*ST或PT | 是否发生暂停上市 | WW指数 |

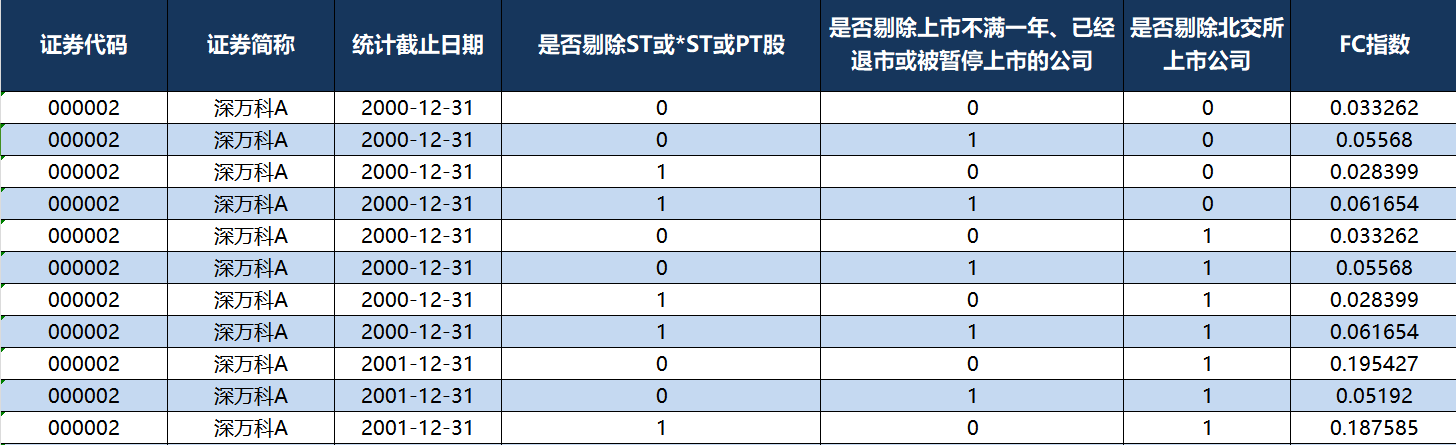

本数据展示了2000-2023年上市公司融资约束FC指数数据,具体指标展示如下表:

证券代码 | 证券简称 | 统计截止日期 | 是否剔除ST或*ST或PT股 |

是否剔除上市不满一年、已经退市或被暂停上市的公司 | 是否剔除北交所上市公司 | FC指数 |