2289 上市公司风险承担水平(2010-2024)

| 数据来源 | 本数据集原始数据来源于中国上市公司财务数据及企业年度报告 |

| 时间跨度 | 2010年至2024 |

| 区域跨度 | 全部A股上市公司(已剔除金融业、ST、PT及数据缺失或异常的公司) |

| 数据格式 | Excel形式 |

企业风险承担水平反映了企业在战略决策中对不确定性的容忍程度和主动承担风险的倾向,是衡量企业创新意愿、投资激进性及治理弹性的关键指标。本数据集基于中国A股上市公司财务数据构建,在原始企业绩效数据基础上,通过滚动四年窗口计算资产收益率(ROA)的样本标准差,得到企业各年度的风险承担水平(Risk)。数据集包含股票代码、公司简称、年份、资产收益率(ROA)等基础信息,并衍生出年份差值、连续分段标识以及最终的风险承担水平指标。风险承担水平采用滚动四年的ROA波动率度量,数值越大表示企业过去四年内盈利波动越剧烈,反映出企业采取了更具冒险性的经营策略;数值越小则表明企业经营稳健,风险偏好较低。该指标广泛应用于公司金融、创新管理及公司治理领域,是刻画企业战略风险承担能力的重要代理变量。

基于本数据集可展开以下三方面研究:一是风险承担与创新绩效——探讨企业风险承担水平如何影响研发投入强度、创新产出质量(如专利引用)及突破性创新倾向,检验“风险容忍促进创新”的理论假设,为创新管理提供实证依据;二是治理机制对风险承担的影响——结合董事会结构、股权集中度、高管激励等治理变量,分析企业内部治理如何调节风险承担行为,揭示董事会网络、内部控制等要素对风险承担的传导路径,丰富公司治理与风险决策的交叉研究;三是风险承担的经济后果——考察风险承担水平对企业长期财务绩效、融资约束、市场估值及经营稳健性的动态影响,以及不同行业、产权性质、制度环境下风险承担与企业发展之间的异质性关系,为企业在不确定环境中优化风险决策提供参考。

风险承担水平指标借鉴Fang et al.(2023)的测量方法,采用滚动四年(T=4)的ROA样本标准差进行计算,具体公式如下:

其中 ![]() 为企业

为企业 ![]() 在年份

在年份 ![]() 的资产收益率(息税前利润/总资产),

的资产收益率(息税前利润/总资产),![]() 为滚动窗口内四年ROA的均值。为满足滚动窗口计算要求,首先对原始数据按公司(id)和年份(year)排序,确保时间顺序正确;然后计算每个公司内部相邻年份的差值(year_diff),当差值缺失(每个公司第一年)或差值大于1(年份中断)时,生成连续分段标识(segment),保证滚动窗口仅在连续年份区间内滑动;最后对每个公司内的每个连续段,以四年为窗口(min_periods=4)计算ROA的标准差,即得到各年度的风险承担水平。若某公司内部年份不连续,则不同连续段独立计算,段内不足四年的观测无法得到风险承担水平;此外,每段内前三年因窗口未满四年,计算结果均为空值。 该方法有效剔除了因数据缺失或年份不连续造成的计算偏差,确保了指标度量的准确性。

为滚动窗口内四年ROA的均值。为满足滚动窗口计算要求,首先对原始数据按公司(id)和年份(year)排序,确保时间顺序正确;然后计算每个公司内部相邻年份的差值(year_diff),当差值缺失(每个公司第一年)或差值大于1(年份中断)时,生成连续分段标识(segment),保证滚动窗口仅在连续年份区间内滑动;最后对每个公司内的每个连续段,以四年为窗口(min_periods=4)计算ROA的标准差,即得到各年度的风险承担水平。若某公司内部年份不连续,则不同连续段独立计算,段内不足四年的观测无法得到风险承担水平;此外,每段内前三年因窗口未满四年,计算结果均为空值。 该方法有效剔除了因数据缺失或年份不连续造成的计算偏差,确保了指标度量的准确性。

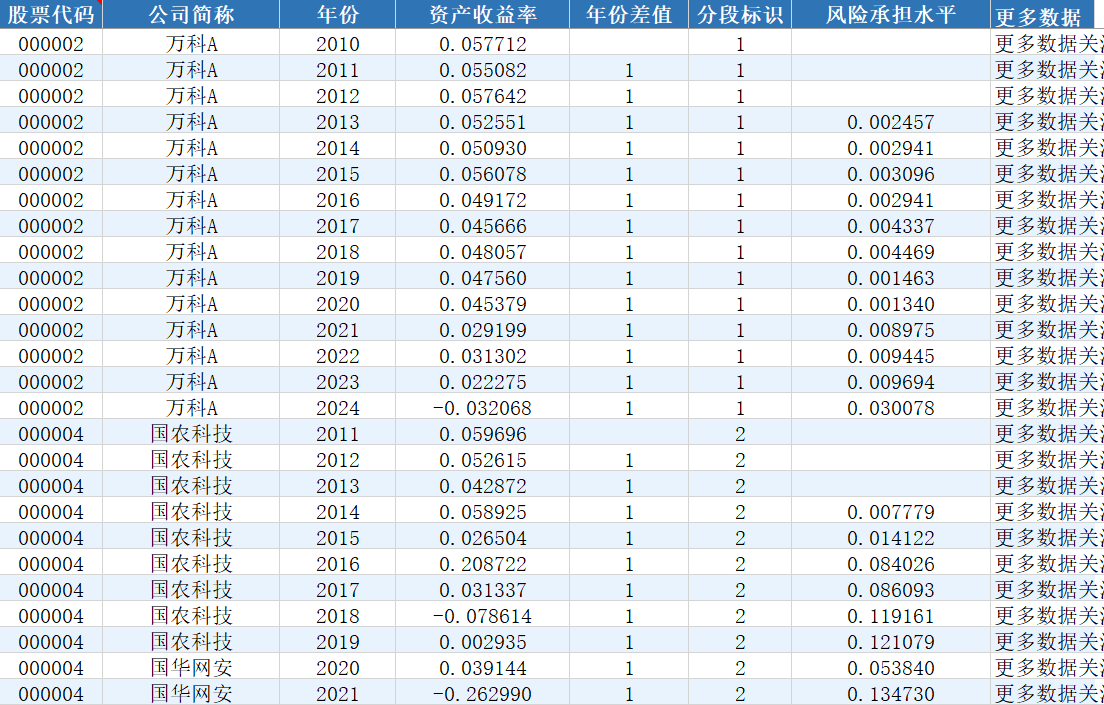

股票代码 | 公司简称 | 年份 | 资产收益率 |

年份差值 | 分段标识 | 风险承担水平 |

[1] Fang, M., Nie, H., & Shen, X. (2023). Can enterprise digitization improve ESG performance? Economic Modelling, 118, 106101.